QRIS dan UPI India Menggerogoti Dolar AS

- account_circle Budhiana Kartawijaya, geopolitics enthusiast.

- calendar_month 5 jam yang lalu

- comment 0 komentar

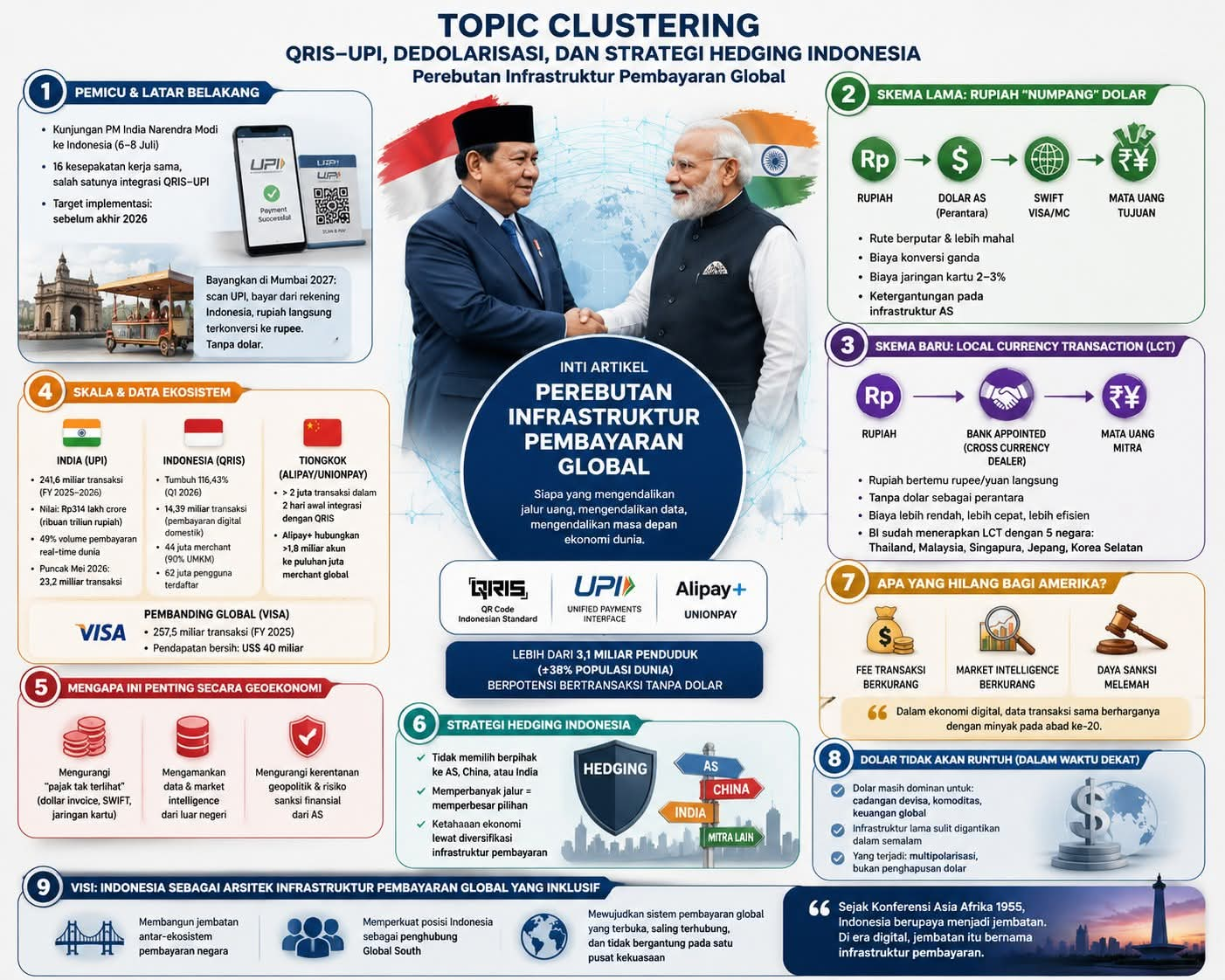

BANDUNG, kanal31.com — Tanggal 6-8 Juli lalu, PM India Narendra Modi berkunjung ke Indonesia. Prabowo menyambut hangat tamu penting ini. Kedua negara menandatangani 16 kesepakatan kerjasama berbagai bidang, salah satunya adalah mengintegrasikan alat pembayaran QRIS (Quick Respons Indonesia Standard) dengan UPI Unified Payments Interface) India. Targetnya, sebelum 2026 berakhir.

Jadi kalau kita berangkat ke India pada 2027, terus makan pani puri di pinggir jalan atau minum teh chai wala di pasar dekat Colaba, Mumbai, misalnya. Kita tidak perlu menukar rupiah ke dolar, lalu dolar ke rupee di money changer bandara. Cukup buka saja HP kita, pindai barcode berlogo UPI di gerobak si penjual teh, masukkan nominal, dan selesai. Atau kita di Bandung, secara online membeli buku di toko buku India, cukup bayar dengan cara yang sama. Saldo rekening di Indonesia langsung terpotong dalam rupiah, dikonversi otomatis ke rupee dengan kurs yang wajar. Tidak ada dolar yang lewat di tengah transaksi itu.

Kalau dengan Tiongkok hal serupa sudah berjalan sejak 30 April 2026. Bank Indonesia dan bank sentral Tiongkok, People’s Bank of China (PBoC), resmi mengoperasikan QRIS lintas negara dengan Beijing. Setelah masa uji coba sejak Agustus 2025 tercatat 1,64 juta transaksi senilai Rp556 miliar. Warga Indonesia di Tiongkok kini bisa memindai kode Alipay atau UnionPay dengan aplikasi bank lokal mereka; sebaliknya, turis Tiongkok bisa memindai QRIS di merchant Indonesia. WeChat Pay masih dalam tahap penjajakan.

Tidak banyak yang sadar bahwa di balik transaksi ritel tiga platform besar dunia — QRIS, UPI, Alipay/UnionPay — sedang merajut sesuatu yang lebih besar dari sekadar kemudahan belanja liburan. Ia adalah bagian dari perlawanan sunyi terhadap dominasi dan hegemoni dolar yang berlangsung puluhan tahun. Hampir semua transaksi internasional, cepat atau lambat, harus singgah dulu ke dolar Amerika Serikat.

Skema Lama: Rupiah Harus “Numpang” Dolar Dulu.

Dalam sistem konvensional, transaksi lintas negara biasanya berjalan lewat rute yang berputar. Mau minum kopi di Beijing saja kita kudu mengonversi dulu rupiah ke dolar, dolar dikirim lewat jaringan kliring internasional macam SWIFT dan jaringan kartu Visa/Mastercard, baru kemudian dolar itu dikonversi lagi ke mata uang tujuan entah itu rupee, yuan, atau lainnya. Setiap putaran itu memakan biaya konversi ganda, plus biaya jaringan kartu internasional yang umumnya berkisar 2–3 persen.

Skema yang sedang dibangun Indonesia, India, dan Tiongkok memotong rute itu. Namanya Local Currency Transaction (LCT). Rupiah bertemu langsung dengan rupee atau yuan lewat bank-bank yang ditunjuk kedua negara (Appointed Cross Currency Dealer), tanpa dolar sebagai perantara. Bank Indonesia sudah menjalankan skema serupa lebih dulu dengan Thailand, Malaysia, Singapura, Jepang, dan Korea Selatan. Keberhasilan integrasi dengan Tiongkok dan India adalah capaian sangat strategis karena besar skalanya.

Untuk memahami betapa besar skalanya, dan betapa menakutkannya integrasi tiga platform ini bagi Amerika, mari kita lihat angkanya pelan-pelan — dimulai dari siapa saja yang berpotensi “ikut main”, baru kemudian berapa banyak yang benar-benar sudah bertransaksi hari ini.

Secara populasi, India kini rumah bagi sekitar 1,48 miliar jiwa, disusul Tiongkok dengan sekitar 1,41 miliar jiwa. Indonesia, dengan sekitar 288 juta penduduk, adalah negara berpenduduk terbesar keempat di dunia. Jika ketiganya digabung, ada lebih dari 3,1 miliar manusia (sekitar 38 persen populasi dunia) yang berpotensi bertransaksi lewat jaringan pembayaran QR tanpa pernah menyentuh dolar dalam kesehariannya. Kalau terjadi penggunaan QRIS dan platform bayar di negara-negara di seluruh ASEAN, misalnya, maka jumlah penduduk yang berpotensi bertransaksi adalah 3,5 miliar, atau meliputi 42% penduduk Bumi.

Itu baru bicara soal potensi pasar. Pertanyaan berikutnya: dari potensi sebesar itu, berapa yang sudah benar-benar bertransaksi hari ini? Jawabannya paling jelas terlihat di India, karena UPI sudah berjalan sejak 2016 dan kini jadi tulang punggung transaksi harian rakyatnya.

Dari sisi volume transaksi, gambarannya sama mencengangkan. UPI India, pada tahun fiskal 2025–2026, memproses sekitar 241,6 miliar transaksi dengan nilai sekitar Rp314 lakh crore (setara ribuan triliun rupiah bila dikonversi). Itu berarti UPI sendirian menguasai kira-kira 49 persen dari seluruh volume pembayaran real-time dunia, menurut data yang dikutip Kementerian Keuangan India dari laporan IMF. Pada bulan puncaknya, Mei 2026, UPI mencatat 23,2 miliar transaksi hanya dalam sebulan.

Bagaimana dengan kita sendiri?

Skala QRIS Indonesia memang jauh lebih kecil dibanding UPI, tapi laju pertumbuhannya justru yang paling kencang di antara ketiganya: volume transaksi triwulan pertama 2026 melonjak 116,43 persen dibanding tahun sebelumnya, dengan total transaksi pembayaran digital domestik mencapai 14,39 miliar (BI, April 2026). Jumlah merchant yang menerima QRIS sudah menembus 44 juta unit — sembilan dari sepuluh di antaranya UMKM — dengan 62 juta pengguna terdaftar (ASPI/Databoks, kuartal I 2026).

Di sisi Tiongkok, ceritanya bukan cuma soal kecepatan integrasi, tapi juga jangkauan ekosistem yang sudah sangat luas: UnionPay tercatat memproses lebih dari 2 juta transaksi hanya dalam dua hari pada masa awal integrasi dengan QRIS, sementara Alipay+ secara global menghubungkan lebih dari 1,8 miliar akun ke puluhan juta merchant di berbagai negara.

Supaya semua angka tadi tidak mengambang tanpa pembanding, mari taruh di sebelah pemain lama yang selama puluhan tahun menguasai jalur pembayaran dunia. Visa, raksasa jaringan kartu asal Amerika Serikat, memproses 257,5 miliar transaksi sepanjang tahun fiskal 2025, dengan pendapatan bersih 40 miliar dolar AS, dan pendapatan dari transaksi lintas negara (international transaction revenue) sepanjang tahun fiskal itu tumbuh 12 persen menjadi 14,2 miliar dolar AS (Visa FY2025 Earnings Release). Artinya, hanya dari volume tahunan UPI saja, satu sistem pembayaran India nyaris menyamai skala pemrosesan Visa secara global, sebuah fakta yang sulit dibayangkan sepuluh tahun lalu, ketika UPI baru diluncurkan pada 2016.

Indonesia Butuh Ini sebagai Hedging

Istilah “dedolarisasi” sering disalahpahami sebagai upaya menjatuhkan dolar. Yang sebenarnya terjadi lebih sederhana dan lebih rasional: negara-negara berkembang ingin mengurangi ketergantungan struktural pada satu mata uang, bukan menghancurkannya.

Ada tiga alasan mengapa ini penting bagi Indonesia, dan mengapa ia lebih tepat disebut hedging (indung nilai) ketimbang manuver ideologis.

Pertama, mengurangi perebutan dolar di pasar domestik.

Setiap kali jutaan turis asing bertransaksi di Indonesia menggunakan rupiah lewat QRIS, alih-alih menukar dolar terlebih dulu, bank-bank domestik tidak perlu memburu pasokan dolar untuk penyelesaian transaksi ritel. Ini secara struktural mengurangi tekanan pada rupiah, terutama saat dolar sedang menguat akibat kebijakan suku bunga Bank Sentral AS (The Fed).

Kedua, memutus rantai konversi ganda yang mahal.

Biaya transaksi kartu internasional konvensional berkisar 2–3 persen. Dengan LCT, biaya itu bisa dipangkas secara signifikan karena tak ada lagi dua kali konversi mata uang. Bagi 44 juta pelaku UMKM Indonesia dan ratusan ribu wisatawan India yang berkunjung ke Indonesia setiap tahun — BPS mencatat 157.100 kunjungan hanya dalam kuartal I 2026 saja, naik 3,9 persen (yoy). Iini bukan angka kecil!

Ketiga, dan ini yang paling relevan secara geopolitik, diversifikasi mitra agar tidak terjebak pada satu kutub kekuatan. Di sinilah UPI menjadi penting bagi Indonesia secara khusus. Jika Indonesia hanya membangun jalur pembayaran langsung dengan Tiongkok, ia berisiko justru berpindah dari ketergantungan pada dolar ke ketergantungan pada yuan dan infrastruktur Tiongkok. Dengan menghubungkan QRIS ke UPI India, kekuatan ekonomi digital terbesar kedua di kawasan setelah Tiongkok, Indonesia punya penyeimbang. Ini bukan soal memilih kubu, melainkan soal tidak menaruh semua telur ekonomi digital dalam satu keranjang geopolitik.

“Pajak Tak Terlihat”

Untuk memahami mengapa Amerika Serikat memperhatikan tren ini dengan serius, ada analogi sederhana yang bisa dipakai orang awam: gerbang tol tak terlihat. Selama puluhan tahun, setiap kali orang Indonesia menggesek kartu kredit atau berbelanja daring ke luar negeri, ada potongan biaya konversi dan biaya jaringan yang mengalir ke perusahaan-perusahaan pembayaran Amerika seperti Visa dan Mastercard, serta bank-bank kliring yang menjadi simpul jaringan SWIFT. Ini bukan pungutan resmi pemerintah AS, tapi secara struktural, sistem itu memastikan uang dari seluruh dunia singgah dan memberi keuntungan ke infrastruktur finansial Amerika.

Ada dua hal yang hilang dari sisi Amerika ketika jalur ini dipotong. Yang pertama adalah pendapatan murni: sekitar 30-an persen pendapatan Visa berasal dari transaksi lintas negara, dan setiap rupiah yang beralih ke jalur QRIS-UPI-Yuan berarti satu rupiah lebih sedikit yang lewat jaringan mereka. Yang kedua, dan mungkin lebih dikhawatirkan oleh pembuat kebijakan AS, adalah hilangnya market intelligence — kemampuan menganalisis ke mana arus uang dunia mengalir, tren belanja di suatu negara, bahkan pola ekonomi suatu kawasan — karena data itu kini tersimpan dan diproses di server domestik masing-masing negara, bukan lagi di infrastruktur yang bisa diakses oleh institusi Barat.

Ada juga dimensi yang lebih tajam lagi: kekuatan sanksi. Selama ini, dominasi dolar dan SWIFT memberi Washington semacam “saklar”, yaitu kemampuan memutus akses finansial sebuah negara dari sistem global jika dianggap perlu. Semakin banyak transaksi dunia berjalan lewat jalur alternatif seperti LCT, semakin kurang ampuh saklar itu, karena ada jalur cadangan yang tidak melewati yurisdiksi Amerika.

Tapi Dolar tak Akan Runtuh!

Di sinilah perlu kehati-hatian. Menggabungkan volume transaksi UPI, QRIS, dan Alipay/UnionPay memang menghasilkan angka ratusan miliar transaksi per tahun yang, secara jumlah ketukan, melampaui volume pemrosesan Visa. Tapi volume transaksi ritel harian — orang membeli teh, membayar parkir, belanja di pasar — adalah kategori yang berbeda dari peran dolar dalam perdagangan komoditas global, penerbitan utang internasional, dan status sebagai mata uang cadangan bank sentral dunia.

Dolar AS masih menjadi denominasi mayoritas perdagangan minyak, kontrak komoditas, dan cadangan devisa hampir semua negara — termasuk Indonesia sendiri, yang cadangan devisanya per akhir 2025 tercatat 156,5 miliar dolar AS, bukan yuan atau rupee.

Yang sedang terjadi lebih tepat digambarkan sebagai erosi bertahap di pinggiran sistem — ritel, pariwisata, remitansi, perdagangan bilateral kecil-menengah — bukan runtuhnya dolar di jantung sistem keuangan global. Bahkan sejumlah analis Barat menilai kritik AS terhadap sistem pembayaran mandiri seperti QRIS sebagian mencerminkan kekhawatiran kehilangan keuntungan komersial, bukan semata ancaman eksistensial terhadap dolar. Bagi Indonesia, itu justru memperkuat argumen bahwa langkah ini paling tepat dibingkai sebagai hedging yang rasional dan bertahap, bukan konfrontasi ideologis melawan Amerika Serikat.

Kembali ke kedai teh Mumbai. Bagi kita dan bagi jutaan pelaku UMKM serta wisatawan Indonesia lainnya, cerita ini pada akhirnya sederhana: belanja jadi lebih murah, lebih cepat, dan lebih aman tanpa perlu membawa uang tunai dalam jumlah besar atau membayar biaya konversi berlapis. Tapi di balik kemudahan berbelanja itu, ada pertaruhan geopolitik yang jauh lebih besar: siapa yang mengendalikan infrastruktur uang dunia, siapa yang bisa “mengintip” data transaksi sebuah bangsa, dan seberapa jauh sebuah negara berkembang seperti Indonesia bisa berdiri di antara dua kutub besar Amerika Serikat dan Tiongkok tanpa harus sepenuhnya bergantung pada salah satunya.

Integrasi QRIS dengan UPI India, menyusul yang sudah berjalan dengan Alipay dan UnionPay Tiongkok, adalah jawaban Indonesia atas pertaruhan itu: bukan memilih kiblat baru, melainkan membangun lebih dari satu jalur, agar ketika dunia bergoyang, Indonesia tidak jatuh ke satu arah saja.

Sebagai salah satu negara besar Global South, Indonesia bisa mengampanyekan gerakan LCT ini untuk mengurangi ketergantungan terhadap dolar. Sebaiknya Indonesia juga memperluas kerja sama LCT ini dengan negara besar lainnya seperti Rusia (SBP/Mir), Afrika Selatan (PayShap), dan Brazil (Pix). Ini semangat Konferensi Afrika 1955 dalam konteks baru zaman digital.***

Bagaimana pendapat teman-teman? SIla komen di bawah. Next saya mau menulis bagaimana upaya Amerika menahan dedolarisasi ini. Pada 30 Juni lalu, 140 perusahaan besar Amerika meluncurkan mata uang kripto OUSD. Selamat ngopi.

- Penulis: Budhiana Kartawijaya, geopolitics enthusiast.

Saat ini belum ada komentar